COÖRDINATIE MINISTER VAN FINANCIËN EN GOVERNOR CBVS ZOEK

Op 15 november j.l. heeft het VES–bestuur na circa 2 jaar weer overleg gevoerd met CBvS Governor Maurice Roemer en de directeuren Rakesh Adhin en Harry Dorinnie. De directe aanleiding was een uitnodiging van dhr. Adhin in zijn hoedanigheid als waarnemend Governor, tijdens de VES 50–jaar jubileum activiteit. In een openhartig gesprek werden diverse bestuurlijke en monetaire zaken onder de loep genomen. In dit artikel worden de markante zaken belicht.

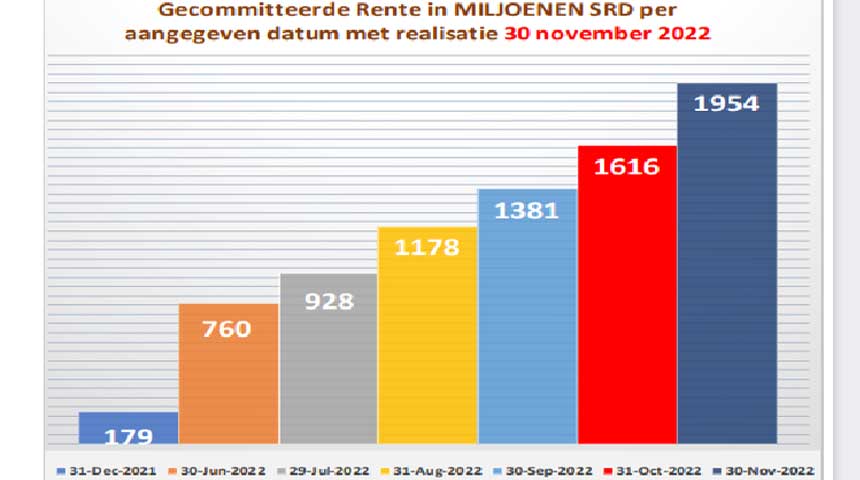

Het meest prangende vraagstuk betrof de Open Markt Operaties (OMO). Op de vraag van de VES over het succes van de OMO geeft de Governor aan dat ook de VES sterk pleitbezorger was van een zwevende wisselkoers. OMO is een uitvloeisel van het zwevend wisselkoersregiem. Bij een zwevende wisselkoers is de “burden” voor koersstabiliteit primair bij het fiscaal beleid. OMO, welke onderdeel zijn van het programma met het IMF, is gebaseerd op kwantitatieve monetaire targets, die in een rekenmodel zitten. De CBvS ziet de kosten van de OMO als een bijverschijnsel en kijken vooral naar het netto-effect. Als resultaat tot nu toe is SRD 1,3 miljard uitgegeven aan rentekosten, maar wel netto SRD 3,5 miljard aan liquiditeit afgeroomd. Dhr. Dorinnie brengt in herinnering dat er vanaf 2016 een OMO-raamwerk op papier is. Tot aan 2019 verkozen de beleidsmakers valuta-interventies om de koers te stabiliseren.

Deze situatie vereiste de beschikbaarheid van een grote deviezenreserve en was gegeven de omstandigheden onhoudbaar. Pas in juli 2021 is CBvS gestart met OMO als een

van de ‘prior actions’ van het IMF nadat in juni (eveneens als prior action) een zwevend wisselkoersregiem was geadopteerd. In plaats van het verhandelen van overheidswaarde papier (de zogenaamde T-bills) is het huidig OMO-beleid gebaseerd op het veilen van Centrale Bank termijndeposito’s. “Vanaf mei 2022 constateren we dat de overheidsbestedingen meer dan normaal zijn toegenomen”, aldus Dorinnie. Mede hierdoor heeft CBvS de OMO- volumedoelstellingen niet kunnen halen. Het gevolg hiervan is dat banken tijdens de OMO-veilingen zeer hoge rentes zijn gaan bieden. De VES heeft haar twijfels aangegeven over de OMO en vraagt of het zin heeft om op dezelfde manier ermee door te gaan.

Dhr. Adhin zegt dat we de zaak fundamenteel moeten benaderen. De CBvS dient volumes te halen binnen een macro-raamwerk. Wat de CBvS niet kan absorberen (afromen van

SRDs) lekt door naar de valutamarkt en heeft effect op de wisselkoers. Als de Overheid haar netto uitgaven in toom houdt is er geen probleem, en werkt OMO goed. Hij benadrukt

dat de CBvS de OMO voor het eerst doet. Er zijn problemen met de werking van het rentetransmissie-mechanisme, waardoor in dat opzicht het door de CBvS gewenste effect van

de OMO niet optimaal is. Het rentekanaal functioneert nog niet. “Je begint giraal af te romen maar de rente die de banken bieden (en verdienen) wordt uiteindelijk niet doorgeven aan de spaarders c.q. depositohouders.”, aldus Adhin. Indien dat wel het geval zou zijn zou ook chartaal geld naar de banken worden gebracht. Dat gebeurt nu niet.

Tra Fas’ No De

Desgevraagd zegt de Governor dat CBvS zal doorgaan met de OMO, er is geen andere mogelijkheid. Hij benadrukt wel dat groei en werkgelegenheid noodzakelijk zijn om de koers

duurzaam te stabiliseren. De VES geeft aan dat een van oudsher door de CBvS gebruikt monetair instrument, n.l. de kasreserveregeling nog steeds overeind staat. Met de

verhoging van het kasreservepercentage voor SRD van 35% naar 39%, heeft de huidige CBvS-leiding juist de effectiviteit van dit instrument bewezen. Op de VES-vraag of de CBvS heeft berekend met hoeveel het kasreserve percentage zou moeten worden verhoogd om dezelfde hoeveelheid SRD af te romen kwam er echter geen antwoord, daar deze exercitie nimmer is gedaan.

Dhr. Adhin gaf aan dat het kasreservepercentage verhogen wel een verkrappend effect zal hebben, maar de rentedoelstelling met kasreservemaatregelen niet wordt gehaald. Daarenboven zouden de banken ook moeten worden vergoed voor het aanhouden van omvangrijke kasreserves. De kasreserveregeling is bovendien een inefficiënt instrument van monetair beleid. Het huidig OMO–beleid heeft ruimte voor bijstelling en die ruimte zal binnenkort worden benut via de uitgifte van Centrale Bank Certificaten. De VES meent dat de rentedoelstelling, echter niet wordt gehaald en dat zelfs bij een uitkering van een rente op de SRD–kasreserves de rentekosten aanzienlijk goedkoper zouden uitvallen. Wat niet werkt moet worden aangepast. De VES stelt daarom voor om niet te blijven zeggen dat er geen alternatief is maar dit instrument verder uit te proberen.

De CbvS persisteert echter dat kasreservepolitiek geen monetair instrument is om liquiditeiten snel bij te stellen omdat het de balansen van banken meteen beinvloedt. “Het is een krediethoeveelheidsinstrument dat met lage frequentie (jaarlijks of langer) wordt aangepast.

Openmarktpolitiek is het enige instrument binnen het monetair instrumentarium om de geldhoeveelheid (in dit geval de basisgeldhoeveelheid M0) met hoge frequentie (wekelijks) bij te stellen en in te spelen op variabele liquiditeitscreatie vanwege de netto uitgaven van de Staat. De CBvS heeft ook meer greep op M0 (bankbiljetten in omloop + bankreserves) omdat die op haar eigen balans staat”. De bedoeling is dat de fiscale en monetaire pijler elkaar horen te versterken. Toen de CBvS het Ministerie van Financiën heeft aangegeven dat beter gelet dient te worden op de excessieve overheidsuitgaven was het antwoord dat het niet anders kon aangezien de uitgaven noodzakelijk zijn. CBvS constateert dat als de overheidsuitgaven onevenwichtig toenemen, de CBvS het toenemende geldcreatie steeds moet opruimen. Op de vraag waar het OMO–beleid uiteindelijk naartoe gaat leiden, antwoorde de Governor dat OMO onvoldoende is om de koers te beteugelen, er dient veel meer te gebeuren. De focus alleen op rente is niet correct en de zaak moet niet geïsoleerd, maar in samenhang met alle beleidsmaatregelen van de Overheid worden bekeken. Uiteindelijk zal het verkrappend werken. Niet alle banken doen mee. Als alle banken zouden meedoen zou het beter kunnen doorwerken, zowel op de debet– als op de creditrente. OMO richt zich op het verband tussen geldhoeveelheid en prijspeil. In het huidig programma met het IMF is koersbeteugeling voor het IMF daarom geen doel. Door het uitblijven van de tweede en derde review is de monetaire en netto internationale reserve target van de CBvS niet aangepast. Hierdoor moet de CBvS werken met grotere OMO–volumes die aanleiding geven tot hoge biedrentes.

De Overheid heeft recentelijk USD 150 miljoen aan valuta verkocht aan de CBvS. Het beschikbaar stellen van de SRD’s hiervoor is wel geldschepping, maar geen monetaire

financiering. De dekking van de SRD per oktober 2022 is bijna 90%. Het Ministerie van Financiën heeft recentelijk echter aangegeven dat ze in november ook meer zal uitgeven dan zij aan inkomsten kan opbrengen. CBvS is niet in staat de overheidsuitgaven te beïnvloeden en wil dat ook niet. De netto uitgaven moeten wel omlaag. De CBvS is ervan overtuigd dat de OMO moet blijven, maar dan wel in samenhang met andere beleidsmaatregelen.

Overleg CBvS en MinFin

De vraag of er overleg is tussen de 2 monetaire autoriteiten werd door de Governor bevestigend beantwoord, maar CBvS heeft geen bevoegdheid heeft om te adviseren in het fiscaal beleid. De nieuwe Bankwet, die sinds juni 2022 is aangenomen door DNA, is nog steeds niet afgekondigd door de President en daardoor niet van kracht. Zo blijft de CBvS ondergeschikt aan de politiek. Om prangende vraagstukken op te lossen dient er evenwel in betere mate coördinatie te zijn tussen Governor en Minister.

De VES geeft aan dat er zonder een Minister van Financiën geen goed fiscaal beleid mogelijk is. Het ontbreken van een Minister van Financiën is voelbaar. Op de vraag of de Governor geraadpleegd is bij de selectie van de nieuwe Minister van Financiën antwoorde de Governor ontkennend. Jaarverslagen 2020 en 2021 Op de vraag naar de status van de jaarverslagen 2020 en 2021 van de CBvS reageerde de Governor met trots dat CBvS onder zijn leiding een toppresentatie levert. In 2 jaar tijd heeft CBvS 5 jaarverslagen geproduceerd. Die van 2020 komt dit jaar nog uit en die van 2021 begin volgend jaar.

Anti Money Laundering en Corruptie

De Governor geeft aan dat CBvS had de verantwoordelijkheid voor het National Risk Assessment (NRA) rapport, welke ze aan de Regering heeft doorgegeven. Ondertussen is er een Mutual Evaluation van de Caribbean Financial Action Task Force (CFATF) geweest. In deze fase is DNA bezig alle wetten te actualiseren, waarbij het belangrijk is om sancties te kunnen treffen. Er zijn ook tekortkomingen bij de CBvS, maar daaraan wordt gewerkt. In de NRA waren een aantal groep aangemerkt als risiciogroepen. De praktijk is dat de banken eigenlijk hele groepen aan het de–risken zijn en als reden aanvoeren “het kwijtraken van de correspondent banken”. Bij een goede “due diligence” moet niet de sector worden “ge–derisked” maar individuele bedrijven en personen die regels overtreden.

Tot slot constateert de VES dat terwijl de CBvS stoïcijns doorgaat met hun OMO–beleid de armoede verder om zich heen grijpt. De CBvS plaatst daarbij de verantwoordelijkheid bij de Overheid, vooral bij het fiscaal beleid.

Armoedebestrijding

is immers geen directe doelstelling van het monetair beleid. Zo doorgaan zou volgens de VES ook voor de CBvS geen optie moeten zijn. Gezien haar wettelijke verantwoordelijkheden is de CBvS onlosmakelijk onderdeel van het economische herstelbeleid, ook al laten anderen daarin grote steken vallen.

De VES blijft de mening toegedaan dat alleen met gezamenlijke inspanning wij uit de crisis zullen komen.

BRON| VES INZICHT