VSB EN ASFA WILLEN ASSISTEREN BIJ OPMAAK JAAREKENINGEN

De Wet op de Jaarrekening van 24 september 2017 geeft in artikel 10 lid 2 aan dat de Jaarrekeningen van rechtspersonen volgens de regelgeving van de lnternational Financial Reporting Standards (IFRS) moet geschieden.

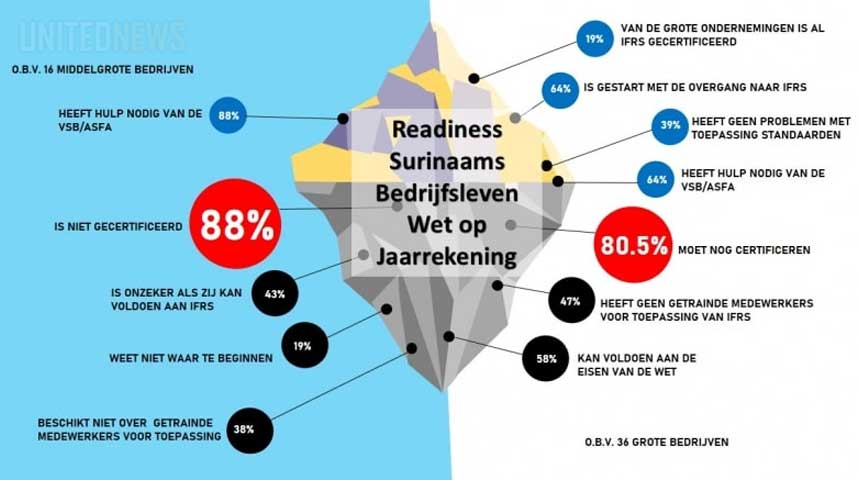

Middels een survey wilden de VSB en ASFA bij hun leden nagaan, in hoeverre zij in staat zijn te voldoen aan de Wet op de Jaarrekening en hoe de VSB en ASFA in deze zaak hulp kunnen verlenen aan hun leden.

Voor grote organisaties van openbaar belang en grote rechtspersonen die niet vallen onder organisaties van openbare belangen, dient een full IFRS-jaarrekening geproduceerd te worden, te beginnen bij de jaarrekening over het boekjaar 2020 (artikel 24). Rechtspersonen die niet vallen onder organisaties van openbare belangen en als middelgroot worden gekwalificeerd, dienen hun jaarrekening volgens “IFRS for SME” samen te stellen, te beginnen bij de Jaarrekening over het boekjaar 2021 (artikel 24), terwijl de kleine rechtspersonen hun jaarrekening minimaal volgens de fiscale waarderingsgrondslagen dienen samen te stellen.

Jaarrekeningen van de grote en middelgrote rechtspersonen dienen hun Jaarrekening over het boekjaar vóór 2020 en 2021 te voorzien van vergelijkbare IFRS-cijfers.

De VSB en ASFA zullen op basis van de verkregen informatie bij de leden, beleid uitstippelen.

UNITEDNEWS