AMERIKAANSE HOOGLERAAR BOORT SCHULDHERSCHKKING SURINAME EN BONDHOLDERS DE GROND IN

Foto: Professor Mitu Gulati

Mitu Gulati, een hoogleraar rechten aan de Universiteit van Virginia, heeft in de loop der jaren veel onderzoek gedaan naar soevereine schuldencrises en herstructureringen.

Een duidelijke conclusie die hij heeft getrokken, is dat landen “verknoeid” worden wanneer ze complexe financiële instrumenten toevoegen om crediteuren te overtuigen van de deals die ze voorstellen. Dus toen Suriname begin deze maand een overeenkomst presenteerde waarin een geavanceerde zekerheid werd geboden om crediteuren een deel van een mogelijke oliebonanza te geven, trok dat de aandacht van Gulati.

In theorie zijn deze zoetmakers “prachtig”, zegt hij. Beide partijen zouden moeten winnen. Maar in de praktijk geven regeringsfunctionarissen veel te veel weg en hypothekeren ze de inkomstenstromen van het land voor wat ze upfront van investeerders krijgen. “En dan worden toekomstige generaties van het land mogelijk volledig verknoeid”, zegt hij.

Dit plaatst Gulati recht tegenover een groeiend koor van stemmen op Wall Street die betogen dat het tijd is om waardeherstellingsinstrumenten, of VRIs zoals de effecten worden genoemd, terug te brengen en ze te gebruiken om vastgelopen schuldherstructureringsgesprekken in opkomende markten nieuw leven in te blazen. Suriname heeft de afgelopen jaren gezelschap gehad van veel andere landen die in gebreke zijn gebleven, zoals Libanon, Zambia en Venezuela, en met stijgende rentetarieven over de hele wereld neemt de speculatie toe dat er nog meer zullen volgen.

Voorstanders van VRIs zeggen dat er lessen zijn getrokken uit eerdere fouten en dat de voorwaarden van de overeenkomst nu beter kunnen worden gestructureerd om de staatskas beter te beschermen en tegelijkertijd investeerders aan te trekken en deals te sluiten – een essentiële stap voor een land in gebreke om weer toegang te krijgen tot internationale kapitaalmarkten. Volgens hen zou de deal van Suriname, waarin een plafond werd gesteld aan toekomstige oliebetalingen aan investeerders, als sjabloon moeten dienen voor andere landen. “Dit is een belangrijke evolutionaire stap voorwaarts voor landen met toekomstig potentieel”, zei Ajata Mediratta, president bij Greylock Capital Management, een hedgefonds dat betrokken was bij de principeovereenkomst van Suriname. “Het is gewoon een manier om obligatiehouders en het land op één lijn te brengen, een manier om een kloof op een eerlijke en efficiënte manier te overbruggen.”

Gulati is niet overtuigd. Hij kan de herstructureringen na de wanbetaling van Argentinië in 2001 van $95 miljard aan schulden niet vergeten, waarbij het land garanties uitgaf die werden uitbetaald wanneer het groeipercentage van het land een bepaalde drempel overschreed. Destijds waren de garanties moeilijk te beoordelen en de meeste investeerders kenden er weinig waarde aan toe.

Maar uiteindelijk hebben ze de regering meer dan $10 miljard gekost – een flink bedrag voor een zoetmaker die weinig heeft bijgedragen aan de participatiegraad van obligatiehouders en aan het afweren van de kostbare rechtszaken die zouden volgen. Tientallen jaren later dragen de garanties nog steeds bij aan de financiële malaise van Argentinië.

“Ze kregen niet veel upfront”, zei Gulati. “En ze moesten uiteindelijk veel betalen.”

In Suriname wilden crediteuren een zoetmaker die gekoppeld was aan niet-gerealiseerde olie-royalty’s, wat het een centrale rol maakte in de onderhandelingen om een deal te sluiten. Dat maakt het voordeel voor Suriname duidelijk: het instrument was nodig om een rommelige wanbetaling van obligaties te verlaten en dichter bij het nieuw leven inblazen van een belangrijk leenprogramma met het Internationaal Monetair Fonds te komen.

Het argument voor deze zoetmakers in de toekomst, althans volgens hun voorstanders, is dat ze landen en investeerders een manier bieden om compromissen te sluiten. De noodzaak om soevereine schuldencrises op te lossen is zelden zo groot geweest – een probleem waar het Internationaal Monetair Fonds, de G20-landen en anderen moeite mee hebben gehad.

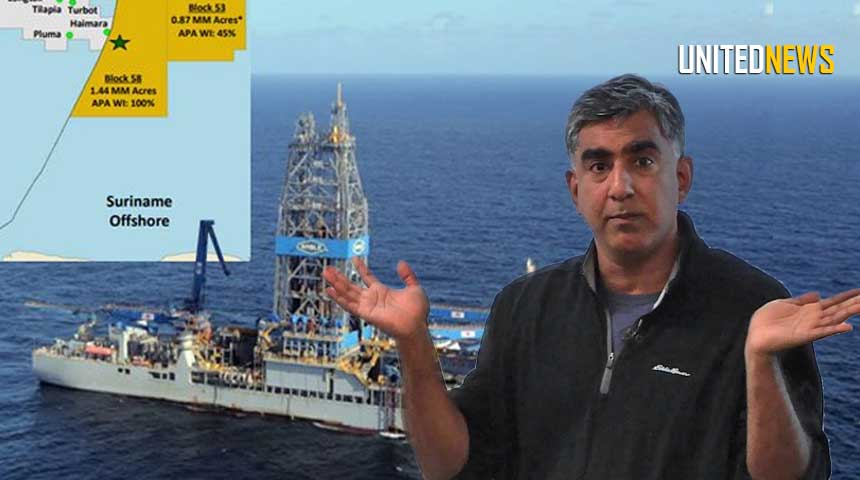

Suriname heeft zelf meer dan drie jaar vastgezeten in gesprekken met houders van $675 miljoen aan buitenlandse obligaties voordat het zijn oliegekoppelde zoetmaker gebruikte om de impasse te doorbreken. Daar stemden investeerders uiteindelijk in met verliezen van 25% op hun bezittingen in ruil voor nieuwe dollarobligaties en een speciale zekerheid die uitbetaalt als olievondsten voor de kust het land rijk maken.

Uitbetalingen zouden beginnen nadat de regering ten minste $100 miljoen aan olie-royalty’s heeft ontvangen door de commerciële ontwikkeling van een offshore-gebied dat bekend staat als Block 58, waarvan boorbedrijf APA Corp. zegt dat het een van de “meest gevolgde” ter wereld is. Na het bereiken van die omzetdrempel zou de regering 30% van de jaarlijkse royalty’s toewijzen om betalingen aan de instrumenten te doen tot de vervaldatum in 2050.

Energiebedrijven TotalEnergies SE en APA hebben nog geen definitieve investeringsbeslissingen genomen over de velden. Toch zijn er vergelijkingen getrokken met het naburige Guyana, waar een coalitie onder leiding van Exxon Mobil Corp. verwacht tegen eind 2027 1,2 miljoen vaten per dag te produceren.

UNITEDNEWS